# 一文讀懂RWA:2025年全球RWA市場趨勢全景分析## 目錄一、RWA定義、發展歷程二、市場規模與增長趨勢三、RWA技術路徑與核心標準四、典型RWA資產類別與實際應用五、全球及主要市場的RWA發展現狀與代表項目六、各地針對RWA的監管政策七、未來展望與潛力預測## 引言隨着全球數字經濟快速發展,RWA通過區塊鏈技術將傳統資產轉化爲數字代幣,顯著提升了資產的流動性、透明度和可及性。這種創新被認爲是推動金融市場數字化轉型的關鍵力量。特別是在2025年,隨着機構資金加速湧入和監管環境逐步明朗,RWA市場呈現快速增長態勢。本報告旨在爲您提供RWA的全面解析,包括其發展歷程、現狀及未來潛力。## 一、RWA定義、發展歷程與技術路徑### 1.1 RWA定義RWA是指利用區塊鏈技術將現實世界中的資產(如房地產、大宗商品、債權、知識產權等)轉化爲數字代幣的過程。這些代幣代表資產的所有權或收益權,可在區塊鏈上交易和管理。其核心目標是通過區塊鏈的不可篡改性、可追溯性和智能合約的可編程性,解決傳統資產交易中的權屬確認困難、流轉效率低下和流動性不足等問題。從技術實現上看,RWA代幣化包括三個關鍵階段:- 鏈下確權:通過法律合規程序完成資產權屬確認和價值評估。- 鏈上映射:將資產權益映射至區塊鏈,生成對應代幣。- 鏈上治理:通過智能合約實現收益分配、質押清算等自動化管理。與傳統資產證券化(ABS)相比,RWA在風險隔離和現金流重組上具有相似性,但其技術依賴性要求額外評估區塊鏈架構、智能合約安全性和跨鏈互操作性等因素。### 1.2 RWA發展歷程- 早期探索(2017-2020年):RWA概念在2017年左右萌芽,早期項目主要聚焦於房地產和藝術品的代幣化。例如,Securitize平台嘗試將資產上鏈,探索代幣化的可行性。- 機構入場(2021-2023年):2021年,MakerDAO等DeFi協議開始將RWA納入生態,用戶可通過現實資產抵押借貸。2023年,RWA市場規模達到50億美元,傳統金融機構如高盛和富蘭克林推出代幣化產品,標志着RWA進入主流視野。- 爆發式增長(2024-2025年):貝萊德、高盛等傳統金融機構加速布局RWA,推動市場快速增長。RWA市場規模突破230億美元,成爲區塊鏈應用的重要方向之一。## 二、市場規模與增長趨勢### 2.1 全球RWA市場規模截至2025年5月底,全球鏈上RWA總價值約爲230億美元。其中2025年3月RWA協議TVL首次突破100億美元大關,3月21日達到約104億美元。同期,RWA領域同比增長顯著,2025年初至今TVL增長率接近140%。這些數據表明,過去兩年RWA市場呈爆發式增長態勢。主要協議TVL:- MakerDAO(RWA Vaults): 2025年初其RWA抵押倉TVL約爲13億美元。- Ondo Finance: TVL約爲12.83億美元。- Centrifuge: TVL約爲4.41億美元。此外,BlackRock的鏈上美國國債基金BUIDL也已躍居首位,約有14億美元TVL,MakerDAO緊隨其後約13億美元。這些數字反映出機構背景項目和優質協議在RWA領域佔據主導地位。### 2.2 增長趨勢與預測多家研究機構對2030年RWA市場規模做出預測,並給出了相應的復合年均增長率(CAGR)預估。波士頓諮詢公司(BCG)曾估計,到2030年全球資產通證化規模可達約16萬億美元。麥肯錫等也預測約2萬億美元。國際大行花旗預計2030年規模在4-5萬億美元區間,數字資產管理機構21.co給出了3.5-10萬億美元的寬幅區間。在加密行業,分析師Jamie Coutts指出,如果未來5年保持近兩年約121%的增長率,2030年RWA通證化規模約爲1.3萬億美元。上述預測對應的年均復合增長率從幾十個百分點(1萬億量級)到數百個百分點(10萬億以上)不等,反映出RWA市場潛力和不確定性並存。主要增長趨勢:- 機構參與加速:傳統金融巨頭紛紛進入RWA賽道。以BlackRock爲例,其基於以太坊的國債基金BUIDL於2024年推出,至2025年規模已超過25億美元(佔全球鏈上國債通證化市場份額41%)。Robinhood也在2025年向SEC提交了RWA交易所框架方案,預計三年內可達100億美元TVL。此外,富達、高盛、富蘭克林天普頓等機構均推出或計劃推出合規的RWA產品,推動了市場需求。- 技術演進驅動效率提升:以太坊生態依然佔據通證化基礎設施主導地位。截至2025年5月,以太坊承載的通證化資產約佔全球總額的55%。同時,各類高性能鏈路和擴容方案不斷湧現。例如Robinhood計劃構建的RWA平台採用Solana和Base的混合鏈架構,可實現亞10微秒撮合和3萬TPS吞吐,顯著提升結算效率並降低成本。此外,Layer2網路(如Arbitrum Nova)和零知識證明等技術,正被用於降低RWA交易成本和增強隱私性。- 監管政策趨嚴:各國監管機構開始制定RWA相關規則,爲市場發展提供制度保障。Robinhood向美國SEC提出了代幣化資產聯邦牌照和鏈上審計等合規要求的完整提案,意在建立通證發行與交易標準。歐盟《加密資產市場法案》(MiCA)等法規也正明確RWA代幣分類和合規標準。同時,香港、美國等地已試點允許一定門檻的投資者通過合規平台參與RWA,例如通過合規穩定幣和證券型代幣投資國債和房地產。整體來看,政策監管的成熟度提升了機構信心,爲RWA市場的快速擴張提供了關鍵支撐。## 三、RWA技術路徑與核心標準### 3.1 技術路徑RWA的技術實現路徑通常包括以下關鍵步驟與模塊:1)資產上鏈與通證化流程(Asset Tokenization Workflow)- 資產選擇與確權:明確鏈下資產的價值、所有權邊界及可轉讓性;- 合法性審計與SPV設立:通過托管機構或設立特殊目的載體(SPV,Special Purpose Vehicle)進行資產托管;- 代幣發行(Token Minting):按ERC-20、ERC-721或ERC-3643等標準生成對應代幣;- 鏈下數據接入(Oracle/IOT):通過預言機、物聯網或第三方審計實時更新資產狀態;- 價值擔保機制:通過托管、保險、抵押超額等方式維護代幣與現實資產的錨定關係。2)RWA支持的協議技術棧(RWA Protocol Stack)### 3.2 核心標準與工具- ERC-3643 (T-REX):最成熟的RWA通證標準之一,支持身分白名單、監管控制及權限管理;- ERC-1400:面向證券型代幣的合規架構,支持模塊化監管合規性設計;- Chainlink / Pyth Oracles:提供價格、資產狀態等鏈下數據的可信同步;- 多籤/托管工具:如Gnosis Safe、Anchorage Custody等,保障資產安全與治理合規;- TEE(可信執行環境):確保鏈下敏感數據在鏈上交互中仍能隱私安全運行。RWA的願景在於將全球數十萬億美元的現實資產引入鏈上金融體系,釋放其流動性與可組合性,構建新一代更高效、更透明、更包容的金融基礎設施。其技術路徑既要解決"鏈上可編程"與"鏈下可信連接"的雙重難題,也需兼顧法律合規、審計機制、系統安全與市場參與路徑。## 四、典型RWA資產類別與實際應用### 4.1 典型RWA資產類型現實資產的上鏈路徑正在多元化,主流RWA項目圍繞以下幾類資產展開,依托現實資產的信用與收益結構實現代幣化映射。此類資產大致可劃分爲以下四類:1. 債權類資產(現實世界證券)這類RWA項目通常與現實世界中的債務工具(如美國國債、企業債、應收帳款等)掛鉤,代表最成熟和主流的賽道之一,具有高透明度、強合規屬性和可預期收益。典型項目:- Ondo Finance:以美國國債ETF爲底層資產,發行OUSG等代幣。- Maple Finance:通過結構化信貸產品連接現實中的信貸需求方與DeFi流動性提供者。- Centrifuge:將應收帳款、發票等資產上鏈,並連接Tinlake協議進行借貸。2. 不動產類資產(房地產等)通過房產估值和租金收益,將房產資產拆分爲可交易的Token,用於DeFi質押或資產配置,具有良好的資產安全性和現金流基礎。典型項目:- RealT:提供基於美國房產的代幣化持有,Token持有者可獲取租金收益。- Propy:房地產交易與產權登記鏈上化,實現購房流程透明化。- Lofty:房產碎片化投資平台,支持按比例分紅與資產管理。3. 商品類資產(黃金、碳信用、石油等)通過現實商品實物或憑證支持,發行與其價值掛鉤的Token,用於儲值、對沖風險或交易流通。典型項目:- PAXG:由Paxos發行的黃金支持型穩定幣,每枚Token對應一定數量的實物黃金。- OpenCarbon:碳信用Token化平台,將碳減排憑證上鏈。- Tangible:將酒類、手表等實物資產代幣化進行交易與儲存。4. 其他現實資產類別(版權、保險、發票、知識產權等)屬於RWA探索初期的創新領域,代表資產流動性較弱但創新性強,適合特定垂類平台進行孵化。典型項目:- Re:保險風險敞口Token化平台,爲DeFi提供鏈上再保險。- IP3 / Story Protocol:探索將知識產權價值上鏈的解決方案。- Goldfinch:支持發展中市場小微貸款的信用借貸平台。### 4.2 RWA的實踐應用(1)投資導向型RWA:虛擬資產的收益錨定投資導向型RWA的實踐最早可追溯至DeFi生態的穩定機制探索,其典型模式是以現實資產收益爲虛擬資產提供價值支撐。這種"資產背書"邏輯在MakerDAO的早期實踐中已現雛形,該協議通過接受現實資產(如美國國債)作爲抵押物,爲其穩定幣DAI構建去中心化的價值基礎。隨着傳統金

RWA市場全景:2025年規模突破230億美元 機構入場加速增長

一文讀懂RWA:2025年全球RWA市場趨勢全景分析

目錄

一、RWA定義、發展歷程 二、市場規模與增長趨勢 三、RWA技術路徑與核心標準 四、典型RWA資產類別與實際應用 五、全球及主要市場的RWA發展現狀與代表項目 六、各地針對RWA的監管政策 七、未來展望與潛力預測

引言

隨着全球數字經濟快速發展,RWA通過區塊鏈技術將傳統資產轉化爲數字代幣,顯著提升了資產的流動性、透明度和可及性。這種創新被認爲是推動金融市場數字化轉型的關鍵力量。特別是在2025年,隨着機構資金加速湧入和監管環境逐步明朗,RWA市場呈現快速增長態勢。本報告旨在爲您提供RWA的全面解析,包括其發展歷程、現狀及未來潛力。

一、RWA定義、發展歷程與技術路徑

1.1 RWA定義

RWA是指利用區塊鏈技術將現實世界中的資產(如房地產、大宗商品、債權、知識產權等)轉化爲數字代幣的過程。這些代幣代表資產的所有權或收益權,可在區塊鏈上交易和管理。其核心目標是通過區塊鏈的不可篡改性、可追溯性和智能合約的可編程性,解決傳統資產交易中的權屬確認困難、流轉效率低下和流動性不足等問題。

從技術實現上看,RWA代幣化包括三個關鍵階段:

與傳統資產證券化(ABS)相比,RWA在風險隔離和現金流重組上具有相似性,但其技術依賴性要求額外評估區塊鏈架構、智能合約安全性和跨鏈互操作性等因素。

1.2 RWA發展歷程

早期探索(2017-2020年):RWA概念在2017年左右萌芽,早期項目主要聚焦於房地產和藝術品的代幣化。例如,Securitize平台嘗試將資產上鏈,探索代幣化的可行性。

機構入場(2021-2023年):2021年,MakerDAO等DeFi協議開始將RWA納入生態,用戶可通過現實資產抵押借貸。2023年,RWA市場規模達到50億美元,傳統金融機構如高盛和富蘭克林推出代幣化產品,標志着RWA進入主流視野。

爆發式增長(2024-2025年):貝萊德、高盛等傳統金融機構加速布局RWA,推動市場快速增長。RWA市場規模突破230億美元,成爲區塊鏈應用的重要方向之一。

二、市場規模與增長趨勢

2.1 全球RWA市場規模

截至2025年5月底,全球鏈上RWA總價值約爲230億美元。其中2025年3月RWA協議TVL首次突破100億美元大關,3月21日達到約104億美元。同期,RWA領域同比增長顯著,2025年初至今TVL增長率接近140%。這些數據表明,過去兩年RWA市場呈爆發式增長態勢。

主要協議TVL:

此外,BlackRock的鏈上美國國債基金BUIDL也已躍居首位,約有14億美元TVL,MakerDAO緊隨其後約13億美元。這些數字反映出機構背景項目和優質協議在RWA領域佔據主導地位。

2.2 增長趨勢與預測

多家研究機構對2030年RWA市場規模做出預測,並給出了相應的復合年均增長率(CAGR)預估。波士頓諮詢公司(BCG)曾估計,到2030年全球資產通證化規模可達約16萬億美元。麥肯錫等也預測約2萬億美元。國際大行花旗預計2030年規模在4-5萬億美元區間,數字資產管理機構21.co給出了3.5-10萬億美元的寬幅區間。在加密行業,分析師Jamie Coutts指出,如果未來5年保持近兩年約121%的增長率,2030年RWA通證化規模約爲1.3萬億美元。上述預測對應的年均復合增長率從幾十個百分點(1萬億量級)到數百個百分點(10萬億以上)不等,反映出RWA市場潛力和不確定性並存。

主要增長趨勢:

機構參與加速:傳統金融巨頭紛紛進入RWA賽道。以BlackRock爲例,其基於以太坊的國債基金BUIDL於2024年推出,至2025年規模已超過25億美元(佔全球鏈上國債通證化市場份額41%)。Robinhood也在2025年向SEC提交了RWA交易所框架方案,預計三年內可達100億美元TVL。此外,富達、高盛、富蘭克林天普頓等機構均推出或計劃推出合規的RWA產品,推動了市場需求。

技術演進驅動效率提升:以太坊生態依然佔據通證化基礎設施主導地位。截至2025年5月,以太坊承載的通證化資產約佔全球總額的55%。同時,各類高性能鏈路和擴容方案不斷湧現。例如Robinhood計劃構建的RWA平台採用Solana和Base的混合鏈架構,可實現亞10微秒撮合和3萬TPS吞吐,顯著提升結算效率並降低成本。此外,Layer2網路(如Arbitrum Nova)和零知識證明等技術,正被用於降低RWA交易成本和增強隱私性。

監管政策趨嚴:各國監管機構開始制定RWA相關規則,爲市場發展提供制度保障。Robinhood向美國SEC提出了代幣化資產聯邦牌照和鏈上審計等合規要求的完整提案,意在建立通證發行與交易標準。歐盟《加密資產市場法案》(MiCA)等法規也正明確RWA代幣分類和合規標準。同時,香港、美國等地已試點允許一定門檻的投資者通過合規平台參與RWA,例如通過合規穩定幣和證券型代幣投資國債和房地產。整體來看,政策監管的成熟度提升了機構信心,爲RWA市場的快速擴張提供了關鍵支撐。

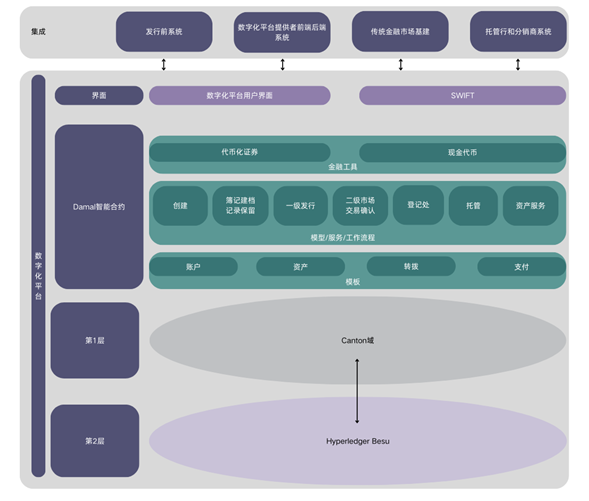

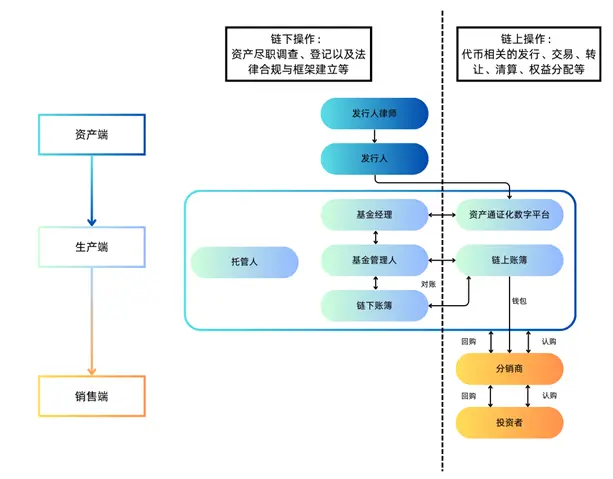

三、RWA技術路徑與核心標準

3.1 技術路徑

RWA的技術實現路徑通常包括以下關鍵步驟與模塊:

1)資產上鏈與通證化流程(Asset Tokenization Workflow)

2)RWA支持的協議技術棧(RWA Protocol Stack)

3.2 核心標準與工具

RWA的願景在於將全球數十萬億美元的現實資產引入鏈上金融體系,釋放其流動性與可組合性,構建新一代更高效、更透明、更包容的金融基礎設施。其技術路徑既要解決"鏈上可編程"與"鏈下可信連接"的雙重難題,也需兼顧法律合規、審計機制、系統安全與市場參與路徑。

四、典型RWA資產類別與實際應用

4.1 典型RWA資產類型

現實資產的上鏈路徑正在多元化,主流RWA項目圍繞以下幾類資產展開,依托現實資產的信用與收益結構實現代幣化映射。此類資產大致可劃分爲以下四類:

這類RWA項目通常與現實世界中的債務工具(如美國國債、企業債、應收帳款等)掛鉤,代表最成熟和主流的賽道之一,具有高透明度、強合規屬性和可預期收益。

典型項目:

通過房產估值和租金收益,將房產資產拆分爲可交易的Token,用於DeFi質押或資產配置,具有良好的資產安全性和現金流基礎。

典型項目:

通過現實商品實物或憑證支持,發行與其價值掛鉤的Token,用於儲值、對沖風險或交易流通。

典型項目:

屬於RWA探索初期的創新領域,代表資產流動性較弱但創新性強,適合特定垂類平台進行孵化。

典型項目:

4.2 RWA的實踐應用

(1)投資導向型RWA:虛擬資產的收益錨定

投資導向型RWA的實踐最早可追溯至DeFi生態的穩定機制探索,其典型模式是以現實資產收益爲虛擬資產提供價值支撐。這種"資產背書"邏輯在MakerDAO的早期實踐中已現雛形,該協議通過接受現實資產(如美國國債)作爲抵押物,爲其穩定幣DAI構建去中心化的價值基礎。隨着傳統金