貝萊德目前已低調持有全球 3% 的比特幣。這對市場產生哪些影響

貝萊德持有比特幣的比例是多少?

貝萊德正式透過 iShares 比特幣信託(IBIT)進軍比特幣市場,開啟機構層級比特幣累積的新紀元。

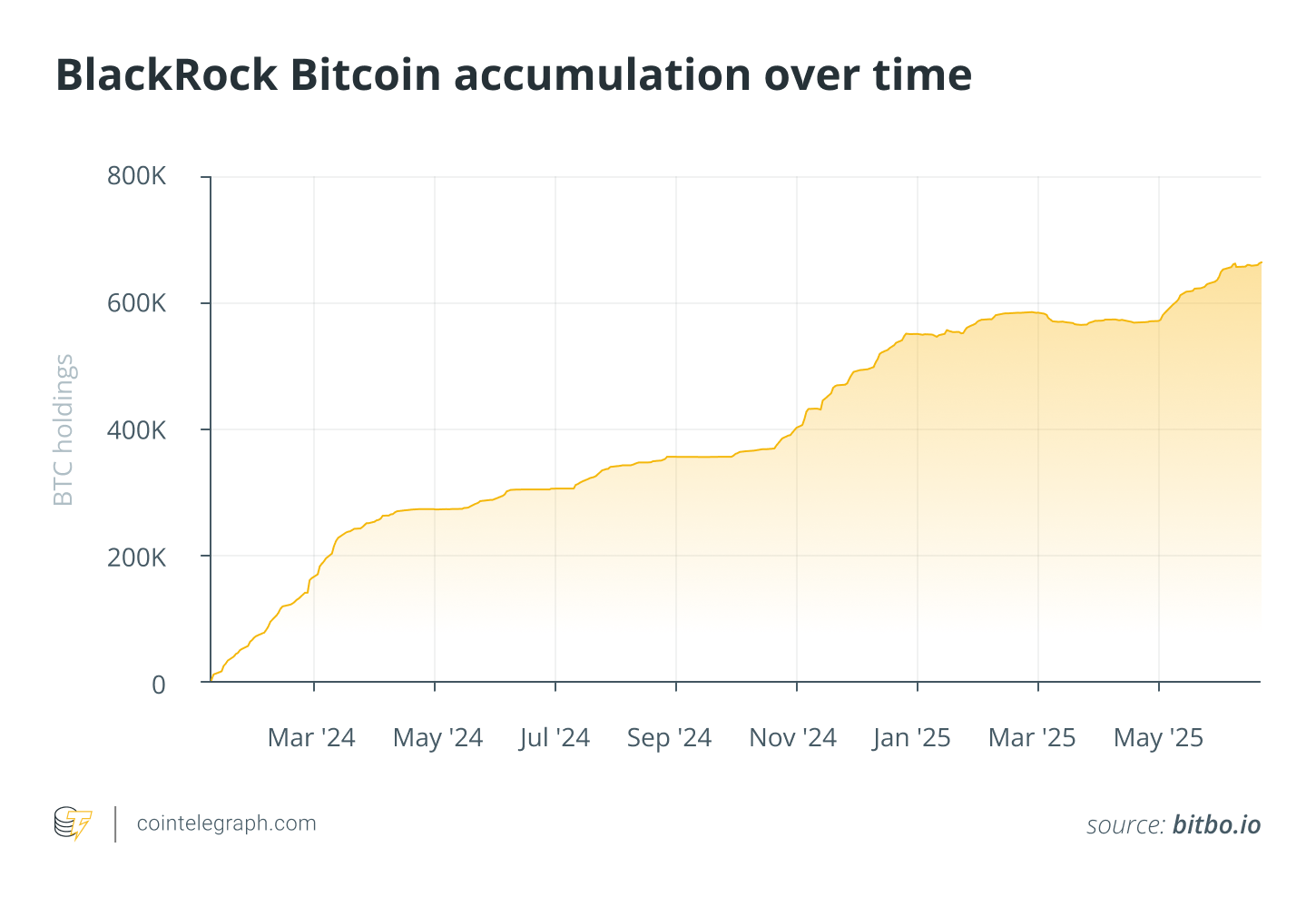

自 2024 年 1 月 11 日推出以來,IBIT 的增長速度大幅超越市場預期,遠勝其他 ETF(交易型開放式指數基金)。截至 2025 年 6 月 10 日,貝萊德持有比特幣超過 662,500 枚,佔全球比特幣總供應量逾 3%。按現價計算,持倉市值達 724 億美元,規模令人震撼。

相較之下,SPDR 黃金 ETF(GLD,交易型開放式指數基金)需超過 1,600 個交易日才能達到 700 億美元的管理規模,IBIT 僅用 341 天就創下紀錄。這不只代表貝萊德本身的重要里程碑,更全然展現機構對比特幣的高度認同。

目前,貝萊德的比特幣持倉量已超過眾多主流中心化交易所(CEX),甚至壓過如 Strategy 等大型企業持幣量。從絕對持幣數來看,僅有中本聰推估所持的 110 萬枚 BTC 多於 IBIT,但這個差距正迅速縮小。

若目前資金流入趨勢持續,IBIT 未來極可能成為比特幣最大的單一持有者,進一步深刻影響比特幣供給分布與集中度結構。

貝萊德比特幣持倉變動趨勢

須注意:IBIT 內的比特幣私鑰並非由貝萊德自行保管,而是委託 Coinbase Custody 離線管理,並提供商業保險保障客戶資產安全。

貝萊德為何在 2025 年大規模配置比特幣?

貝萊德積極增持比特幣,源於其將比特幣視為合規、長線且多元化投資組合重要支柱的策略轉型。

貝萊德比特幣投資策略

貝萊德認為,比特幣的高波動性是其巨大上漲潛力的必經代價。透過 IBIT,貝萊德看好比特幣隨主流採納而愈發穩定,價格發現機制趨於成熟,流動性提升,交易價差縮小。

以此戰略視角,比特幣被定位為貨幣進化與數位資產基礎設施發展的長期核心資產。

身為全球最大資產管理公司,貝萊德此舉明確釋放市場訊號,促使機構聚焦「應配置多少比特幣」,而非「是否要配置」,徹底重塑產業討論重心。

機構比特幣配置的投資邏輯

貝萊德指出,2025 年比特幣具備多項關鍵吸引力:

- 稀缺性:比特幣總供應量上限為 2,100 萬枚,透過減半機制強化稀缺特性,雖與黃金相似但運作於純數位網路。有觀點認為,部分比特幣因遺失或永久無法存取而退出市場,實際可用供給更加有限。

- 美元霸權的對沖方案:面對地緣政治碎片化及主權債務危機,比特幣去中心化本質可對沖法幣體系系統風險,被視為中性儲備資產,可抗政府干預與貨幣操控。

- 數位轉型時代核心資產:貝萊德將比特幣視為實體經濟進化為數位經濟、財富代際轉移的指標性資產。在貝萊德看來,這個趨勢因年輕投資人影響力攀升而進一步加速。

上述多元因素讓比特幣展現與傳統資產截然不同的風險與報酬特性。貝萊德認為,比特幣是「額外多元化收益來源」,極具納入主流投資組合的戰略價值。

貝萊德加密資產投資配置

貝萊德建議,在傳統 60/40 股債組合中,建議配置 1% 至 2% 比特幣。雖占比有限,但機構規模下已足以顯著影響整體報酬,並推動比特幣持有部位機構化與標準化。

貝萊德並將比特幣風險屬性與「七巨頭」等高波動科技股對比,論證比特幣具納入資產配置模型的可行性。

須注意:針對 IBIT 交易產生的比特幣零碎餘額及其他代幣,貝萊德會分別存入獨立錢包或捐贈予公益團體,以避免稅務風險。

貝萊德比特幣 ETF 影響力

貝萊德透過 iShares 比特幣信託(IBIT) 持有超過比特幣總供應 3%,顛覆比特幣市場認知、交易機制及監管結構。

比特幣長久以來因高波動性著稱,原因在於限量供應、情緒主導及監管不確定。過去加密市場流動性不足,大額交易往往對價格產生劇烈衝擊。現今 IBIT 吸納數十萬 BTC,市場高度關注機構資金是否能推動市場趨於穩定,或反增其結構複雜性。

ETF 擁護者認為,機構資金進入有助緩衝波動。貝萊德等受監管巨頭深度參與,將有望提升比特幣市場流動性、透明度,並增強其抗波動能力。

貝萊德公開強調,機構廣泛參與將優化比特幣價格發現,深化市場流動性,培養更穩健的交易環境。

但也有批評者(包括部分學術界人士)警告,大規模機構參與恐引進槓桿交易、演算法觸發閃崩、ETF 資金流操縱等傳統金融風險。

因此,比特幣金融化有可能只是將「散戶驅動 FOMO」波動轉化為「系統性槓桿」風險。隨著 ETF 影響力攀升,比特幣與其他金融資產的關聯性可能加強,減弱原本的低相關對沖特性。

機構比特幣配置帶動主流認可

貝萊德的加密資產策略,促使比特幣從小眾資產一躍成為主流投資標的。

過去比特幣長期被主流金融機構忽視,而貝萊德對 BTC 的深度配置,已明確標誌產業趨勢巨變。IBIT 推出及其飛速成長為全球頂級比特幣持有者,使比特幣市場地位獲得新一層認可。

以 IBIT 為代表的 ETF,讓機構投資人無須技術門檻、不用擔心保管風險,便可合規且安全取得比特幣持有部位。貝萊德的參與降低行業跟進者的聲譽風險,有效推動機構持幣常態化與比特幣納入主流投資組合進程。

一般投資人也同樣有利,不再需要管理錢包、保存助記詞或處理 Gas 費,即可透過傳統券商一鍵配置比特幣。

值得注意的是,阿布達比 Mubadala 主權財富基金亦持有 IBIT 重要持股,申報投資金額達 4,090 萬美元。

貝萊德持有比特幣 3%:去中心化與集中化的悖論

比特幣初衷是去中心化金融。然而,當全球最大資產管理公司透過中心化產品持有超過 60 萬枚 BTC,去中心化資產逐步被中心化機構掌控,形塑出新的產業悖論。

現今多數用戶仰賴中心化交易所(CEX,中心化加密貨幣交易平台)、保管服務或 ETF(交易型開放式指數基金)。這些平台操作門檻低、具保險與冷儲存保障,也能滿足 KYC(認識你的客戶)、AML(反洗錢)等合規要求,符合大多數用戶預期。相對而言,去中心化工具(如 DEX、自主管理錢包)不僅門檻高、流動性有限,且用戶保護較弱,發展受限。

因此,雖然比特幣底層技術仍堅持去中心化,絕大多數人還是透過中心化渠道持有。貝萊德積極累積比特幣就是這種趨勢的最佳註腳。一派認為這背離中本聰原意,另一派則認為這是「存取中心化」的現實權衡,有助比特幣普及全球。

這正是比特幣「中心化與去中心化」辯證的核心:如何在理念與效率間取得平衡。

現今市場普遍接受底層去中心化、上層存取中心化的混合模式。

監管「追趕戰」

貝萊德能夠推出 IBIT,核心在於美國證券交易委員會(SEC)於 2024 年初核准現貨比特幣 ETF,打破多年僵局,引動大量機構資金湧入。但當前加密監管仍存高度分歧,缺乏統一標準。

加密市場監管最大難題之一在於資產歸類。SEC 目前對以太坊

及 Solana

等多類代幣是否屬證券,立場仍模糊,使質押 ETF、山寨幣 ETP等產品研發難以推進,投資人及發行人亦摸不著頭緒。

正如Caroline Crenshaw 委員所指出,SEC 現行政策令監管環境混亂、執法消極,直接壓抑創新,也嚴重影響機構投資比特幣以外的加密資產信心。

目前比特幣監管路徑相對清晰。未來若要推動以太坊 ETF 或DeFi 相關產品發展,市場極需統一且協調的全球監管規範。

機構投資人已蓄勢待發——關鍵在於制定可信賴、明確的監管規則。

免責聲明:

- 本文轉載自[cointelegraph],著作權歸原作者[Bradley Peak]所有。如有不同意見,請聯絡Gate Learn團隊以利即時協助處理。

- 免責聲明:本文觀點屬作者個人意見,不構成任何投資建議。

- 本譯文由 Gate Learn 團隊製作,除另有標示外,嚴禁未經授權複製、分發或抄襲。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)