DIY型ブロックチェーンの潮流

最初は誰もが善意のもとで始めます。Philips Hueのスマート電球を数個購入したのは「最高だから」という評判を聞いたからです。アプリの使い勝手は良く、発色も素晴らしい。スマートフォンで照明を自在に操作すれば、自分が最先端のテクノロジストになったかのような高揚感が味わえます。

次いで、サーモスタットも「スマート化」したくなります。AI性能で話題のNestも導入。アプリもアカウントも増えますが、「一つくらい追加しても…」と軽く考えます。

気付けば、家の中は混沌そのもの。Ring製ドアベルはAlexaスピーカーと連携せず、AlexaはApple HomeKitのガレージドアを操作できず、HomeKitはSamsung SmartThingsハブとの連携が不可。照明、温度調整、玄関ロックのために4種類のアプリを使い分ける羽目に。どの企業も「シームレスなスマートホーム体験」を謳っていましたが、実際は、アプリばかり増えて以前より使い勝手の悪い家になってしまいました。

CircleやStripeも、暗号資産分野で同じことを繰り返そうとしているのでしょうか?

暗号資産インナーサークルへの近道

Introduction.comは、暗号資産・テクノロジー・金融分野のGTM(Go-to-Market)、BD(ビジネスデベロップメント)、リーダー層の中でも最も信頼される人物たちのために設計された、クローズドかつ信頼性の高いネットワークです。

このコミュニティでは、厳選されたエコシステム内で、協業・ディールメイク・成長が自然発生的に生まれています。

雑音を排除し、摩擦を軽減し、経営層間の本質的なネットワーク価値を存分に引き出します。

現在、新規会員申請を受付中です。

👉🏼 今すぐ申請

2025年8月、2つの大型発表がありました。

まず、決済大手のStripe(時価総額500億ドル超)は、暗号資産VCファームParadigmと提携し、「高性能・決済特化」のブロックチェーン「Tempo」を構築する計画だと発表されました。その翌日、USDC(時価総額670億ドル)の発行元であるCircleが、ステーブルコイン決済・外国為替・資本市場向けに特化した独自のLayer 1ブロックチェーン「Arc」構築計画を明らかにしました。

CircleのArcの詳細:ArcはUSDCを中心に設計されています。従来のブロックチェーンは取引手数料(ガス)の支払いに独自トークンを要します(EthereumならETH、SolanaならSOL)。Arcでは手数料を直接USDCで支払えるため、ネットワーク利用のために価格変動リスクのあるトークンを保持する必要がありません。

また、為替エンジンを内蔵しており、外部サービスやDEX経由で通貨を交換する必要はなく、Arcがプロトコルレベルで為替(FX)を処理。たとえばUSDCを送れば、受取人はEURC(ユーロコイン)を手にし、変換は第三者の介入や追加手数料なしで自動的に完了します。

さらにプライバシー制御機能も充実。多くのパブリック・ブロックチェーン(Ethereum、Bitcoin、Solanaなど)は、アドレス・金額・タイミング等すべてが公開されます。Moneroのようなプライバシーコインは情報を完全に秘匿します。Arcは「選択的プライバシー」を実装し、企業はアドレスは公開のまま金額のみを秘匿でき、規制準拠機能も標準搭載。完全非公開ではなく、企業・機関の競争上のプライバシー需要と法令遵守を両立しています。

StripeのTempoの特徴:Stripeならではの特徴は「ユーザー体験の抽象化」にあります。他の暗号資産決済ではまだ「ウォレット接続→署名→承認待ち」というクリプト特有の流れがありますが、Tempoはクレジットカード決済とほぼ同等の操作性を目指して設計されています。

Ethereum互換のため、既存のDeFiインフラや開発者ツールを活用できますが、最大の強みは何と言っても既存のStripe加盟店ネットワークとのシームレスな統合です。Stripeをすでに導入している世界中の事業者が、チェックアウトフローを変更したり新たなシステムを習得することなく、暗号資産決済を取り入れることが可能になるかもしれません。

そして最大のポイントは、Stripeが既に持つ銀行や規制当局との関係性です。他の暗号資産決済サービスは「ラストマイル」(ブロックチェーン→銀行口座への資金移動)に苦戦しますが、Stripeには長年にわたり構築してきた銀行パートナーシップがあります。これは他社が数年かけてようやく手にするものです。

なぜ頭が痛くなるのか

ここで話は、デジタル分断状態となった自宅に戻り、多数のホームオートメーションアプリの通知バッジのように、疑問が次々と湧いてきます。

最初の疑問は、「そもそもこうした特化型ブロックチェーンに本当に需要があるのか」という点です。

CircleやStripeはしきりに「ステーブルコイン決済」や「エンタープライズ向け機能」を強調しますが、実際のステーブルコイン利用の主戦場はDeFiです。USDCは他の暗号資産の購入、レンディングプロトコルの利用、DEX(分散型取引所)でのトレード、FinTechアプリ群との連携などに使われています。こうした活動の大半はEthereum上で展開されています。

例えるなら、「他のスマートデバイスが何もない家限定で作動する、世界最高水準のスマートサーモスタット」を開発するようなものです。

たしかにサーモスタット自体は技術的に優れていても、本当にスマートホーム機能を求めるエコシステムから孤立することになります。

2つ目の疑問は「車輪の再発明では?」ということです。

CircleやStripeの掲げる「トランザクションの高速化・低コスト・カスタム機能・企業ブランディング」は、EthereumのLayer 2ソリューションですでに実現可能です。Ethereum基盤の強固なセキュリティ、最大規模のDeFiエコシステムへのアクセス、そしてネットワークの高度なカスタマイズ性も手に入ります。

すでに一部のLayer 1チェーンはこの現実に至っています。Celoはモバイル決済特化で独立チェーンとして始まりましたが、Ethereum Layer 2への転換方針を打ち出しました。実際に試算すると、ゼロからネットワーク効果を築くよりEthereumエコシステムに加わる方が合理的でした。

チェーンが増えれば増えるほど、橋(ブリッジ)が必要になります。そして、そこが一番のリスク領域です。ブリッジは異なるブロックチェーン間で資産を移動させる仕組みで、トークンを一方のチェーンにロックし、もう一方で等価のトークンを発行します。ですが、ブリッジはしばしばハッキング被害に遭います。本当に多いです。Ronin事件を見れば明白です。Philips HueアプリからNestアプリに切り替える程度の不便ではなく、ブリッジソフトウェアの脆弱性で実際に資金損失が発生します。

ユーザー体験(UX)の分断も大きな問題です。スマートホームならせいぜい別アプリで照明を消す程度ですが、企業チェーンの場合、各ネットワークごとに異なるウォレットやガストークン、UI、セキュリティ設定が必要です。多くの人は既に1つのクリプトウォレットの管理に四苦八苦しています。Stripeでの決済用とCircleでの送金用に異なるウォレットが必要な理由を説明するのは至難の業です。

しかし何より混乱するのは、そこに「ネットワーク効果がまったく存在しないこと」です。

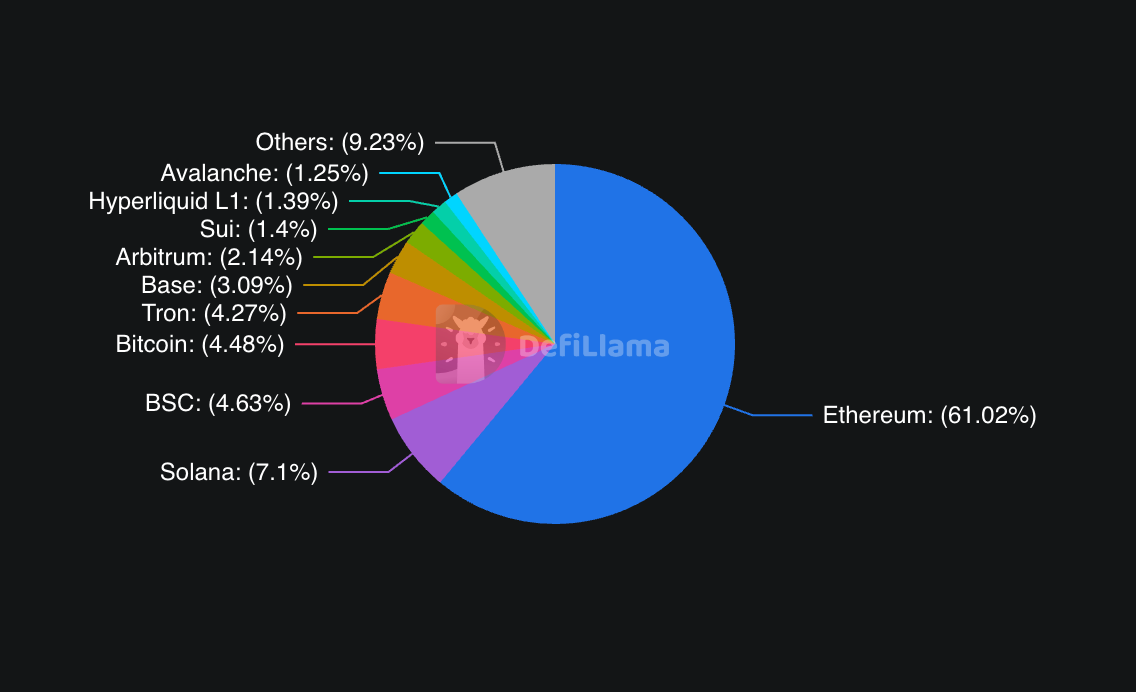

決済ネットワークの価値は、利用者数とアプリケーション数の増加によって指数関数的に高まります。Ethereumは開発者数、アプリ数、流動性でNo.1です。2025年中頃の時点でEthereumは960億ドルのTVL(Total Value Locked)を保ち、DeFi全体の約60-65%を占めています。Solana(高性能代替チェーン)は110億ドル、Binance Smart Chain(73億5,000万ドル)、Tron(67億8,000万ドル)、Arbitrum(33億9,000万ドル)と続きます。

それでも企業系チェーンはネットワーク効果を自ら放棄し、孤立したインフラを構築して「自動的にユーザーが集まる」と甘く期待しているのです。

無人島に完璧なコンビニを建てますか? 確かにドバイのようにゼロから都市を築いた例もありますが、それは物理的な制約が理由でした。

最後に、ほとんど議論されない競争問題もあります。本当により良い基盤を作るためなのか、単に「他社と競争したくない」「自前の管理下でやりたい」だけなのか。スマートホームの混乱を思い返すと、ほとんどの会社は他社プラットフォームへの依存や競合への手数料支払いを避けたい思惑が強かったのです。

結局ここでも同じこと。CircleはEthereumの手数料を払いたくない、Stripeは管理できないインフラ上で構築したくない。それなら最初から「これはイノベーションやUXではなく、支配権とコストの問題です」と正直に言うべきです。

王者は微動だにせず

Ethereum陣営は、こうした企業流出にもほとんど動じていません。日々100万件超のトランザクションをさばき、DeFiの過半数を維持。直近ではETF経由で機関投資マネーの大量流入もみられます。8月某日には10億ドルもの純資金がEthereum ETFに流入。これは前週のBitcoin ETF全体の流入を上回る額です。

Ethereumコミュニティの企業チェーンへの反応も興味深いものとなっています。一部では、ArcもTempoもEVM互換チェーンでありEthereum開発標準をそのまま採用している点をもって、「Ethereumの思想的優越の証」と見る声もあります。

ですが、ここには見えざるリスクもあります。Arc上で行われるUSDC決済は本来Ethereumバリデータに入るはずの手数料を外部に流出させます。Stripe加盟店によるTempo決済も、Ethereum Layer 2で起きていればEthereumネットワーク効果の拡大に寄与したはずです。

Solanaにとっては、一段と厳しい競争となりそうです。「すべてを単一の高速コンピュータでこなす」というSolanaの戦略は、主要決済企業が自社主導チェーンを選び始めることで説得力を失い始めています。

企業系ブロックチェーンの墓場

これまで企業が独自ブロックチェーンを築こうとした歴史は、決して成功に優しくありません。Celoも述べたように2023年に同じ道を歩んでいます。

FacebookのLibraを思い出してください。最初は野心的なグローバル・デジタル通貨構想でしたが、Diemへと改称し、規制圧力で頓挫。事業断念に至りました。今やGENIUS法でステーブルコイン発行者の運営ルールが明確化されていますが、これが当時存在していればFacebookのプロジェクトも成立していた可能性があります。

JPMorganのブロックチェーン事業も重要な教訓を与えます。銀行は何年もかけてJPM Coin(デジタルドル)、Quorum(プライベートチェーン)などを構築。圧倒的なリソースと規制対応、巨大な顧客基盤を持ちつつも、自社業務以外の広範普及にはつながりませんでした。JPM Coinは数十億ドル規模の決済を処理しますが、ほぼ行内の機関顧客間のみの活用です。

大手決済会社による試みも成功とは言えません。PayPalは2023年に独自ステーブルコイン(PYUSD)で米大手フィンテック初参入を果たしましたが、独自基盤ではなくEthereum等の既存ネットワークを活用。その結果、PYUSDの時価総額は11億2,000万ドルでUSDCの670億ドルに遠く及ばず、PayPalエコシステム内で主に流通するに留まっています。

つまり、「PayPalほどの決済規模とノウハウがあっても、もしインパクトが出なかったなら、CircleやStripeがブロックチェーン丸ごと構築して成功できる根拠は?」という疑念が残ります。

この歴史が示すのは、ブロックチェーン成功には技術・資金だけでなく「ネットワーク効果・開発者熱量・自発的な普及」が不可欠ということです。これは企業パワーだけで創出しにくいものです。

それでも今回は成功の芽があるのでしょうか?

CircleやStripeが過去の失敗を超える可能性もいくつか見受けられます。

まず、規制明確化が大きく進みました。米GENIUS法制定によりステーブルコイン発行者の運営ルールが明確化され、過去の企業系ブロックチェーンを悩ませた法的不確実性が解消。CircleはArc公開の際、上場企業として明確な枠組みのもとで運営できます。

また、両社にはJPMorganが持たなかった巨大な既存利用者基盤があります。Stripeは世界中の加盟店向けに年間1兆ドル超を処理し、Bridge(インフラ基盤、買収額11億ドル)やPrivy(ウォレット技術)などを買収し、エンドツーエンド決済インフラを築いています。CircleもUSDCを数百のアプリ・取引所に展開済みです。使われるかわからないブロックチェーンではなく、既存顧客ベースを起点にインフラを作っているのです。

ParadigmのMatt Huangは、Stripeの戦略として「一般ユーザーにとってブロックチェーン技術が意識されず消える」ことを強調しています。実際の決済体験は、従来のStripeチェックアウトと変わらず、即時決済・低手数料・プログラマブル機能が実現。MetaMaskやシードフレーズ管理の負担をユーザーに求めないWeb2 UX×Web3インフラのアプローチです。「ブロックチェーンらしさ」は一切感じません。

さらに技術面も進化しています。JPMorganが2017-2018年に実施した時期はインフラが未熟でしたが、現在は高性能かつ機関投資家向けのブロックチェーン構築も十分現実的。CircleはMalachiteコンセンサス開発者を獲得し、1秒未満でファイナリティを実現可能。StripeもParadigmと組み、決済と暗号資産双方の専門性を融合しています。

コスト構造も激変。2017年頃は新規ブロックチェーン立ち上げに100万〜500万ドル、開発1〜2年以上が必要でしたが、2025年現在は4万~20万ドル、開発期間3~6ヶ月が主流です。開発ツールや合意エンジン、「Blockchain-as-a-Service」登場により、従来型集中アプリより最大43%安価な案件も。効率・スケーラビリティの進化が背景です。

決済大手は「他社インフラへの支払い」が、自前インフラ新設より割高と気づき始めました。Circle経由USDC手数料やEthereum利用手数料よりも、独自基盤なら長期でコストを大幅削減できるからです。

これは「Build vs. Buy(自社開発vs.既存調達)」の典型的選択ですが、今や自社開発コストは数十万ドル規模に落ちています。

共存の行方

では今後どうなるのでしょう? 主要企業がみな独自ブロックチェーンを持つ「断片化の未来」となるのか、市場原理で再び集約・相互運用へ収束するのか。

現時点での兆候としては、「勝者総取り型競争」ではなく「現実的な共存」の方向性が強いと見られます。Circleは、「Arcはあくまで既存のマルチチェーン戦略を補完するもので、USDCは引き続きEthereumやSolana、その他多数ネットワーク上でも稼働する」と明言。Arcは機関向けプライバシー保証・確定決済・FX内蔵など、特定ニーズのための選択肢です。

StripeのTempoも同様。既存決済網を完全に置き換えるのではなく、「ブロックチェーン特有の強み(越境送金、プログラマブルマネー、加盟店決済)」に対し代替手段を加える形です。

最終的に、こうした断片化が「利点」となるか「欠点」となるかはUX次第です。「チェーン抽象化」技術が本領を発揮すれば、ユーザーはバックエンドのブロックチェーンを気にせず、最も効率的なネットワークで自動的に取引がルーティングされるでしょう。

個人的には(やや楽観的ですが)、両者の並存が市場セグメントごとに異なる形で進むと予想します。

企業・機関用途では、複数の特化型チェーンが有効に機能します。グローバル子会社間で1億ドル単位の資金移動を行う多国籍企業は、コンプライアンスや決済保証、既存トレジャリーシステムとの統合を最重視。ガス価格の変動やNFTプロジェクト、活発なDeFiプロトコルへの関心は低い。銀行システムへのダイレクトオフランプや標準装備の規制レポート、確定決済時間を持つチェーンは、Ethereumの汎用基盤より高評価されます。

Arcは、Ethereumよりもこうした企業ユーザーにフィットする場合があります。

安定的な手数料、即時決済、内蔵コンプライアンスなどは、CFOにとってDeFi最新プロトコルよりも価値があるでしょう。

一方、リテールユーザーや開発者にとってはネットワーク効果が決定的に重要です。最も多くのアプリ、流動性、開発者活動を有するチェーンが人と資本を引き寄せ続ける。それが今のEthereumであり、企業チェーンがこれに直接挑戦するようには見えません。

唯一の不確定要素は、これら企業チェーンが企業限定にとどまるかどうかです。Stripeが加盟店の決済をより速く・安くし、利用者がブロックチェーンであることを意識しないレベルまで進化すれば、用途が一気に広がるかもしれません。

ただしインフラの鉄則は「最高のものほど見えない」こと。スイッチを押した時に発電所や送電網を意識しないのと同様、ブロックチェーン技術が裏側に完全に消えた時こそ、実験は真の成功を収めるのでしょう。

それが現実化するかは未知数ですが、今はまさに「次世代金融インフラの主導権争い」真っ只中です。

本日の深掘りはここまで。明日また新たな分析でお会いしましょう。

それまで…ご自愛ください。

免責事項:

- 本記事は[TOKEN DISPATCH]より転載しています。著作権は原著者 [Thejaswini M A*] に帰属します。記事の転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の見解・意見はすべて著者個人によるものであり、投資助言ではありません。

- 本記事の他言語への翻訳はGate Learnチームが行いました。記載がない限り、翻訳記事の無断転載・配布・盗用を禁じます。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて